J’aurai le plaisir de présider et d’intervenir à l’occasion de la conférence organisée le 2 avril prochain par EFE sur le thème du parcours clients en assurance. Vous trouverez ci-après un article introductif suivi du programme de la conférence.

Introduction

Dans les méandres du parcours clients

Le parcours de souscription est jalonné de contraintes réglementaires de plus en plus nombreuses et variées ; sans compter le regard vigilant du superviseur des assurances dont l’une des deux principales missions est la protection de la clientèle.

Dans ce contexte, les récentes sanctions disciplinaires que l’ACPR a prononcées en matière de commercialisation d’assurances par téléphone ne surprendront guère[1], pas plus que n’étonneront celles émanant de la DGCCRF[2]. Il faut bien reconnaître que certaines pratiques douteuses desservent incontestablement ce canal de distribution qui place d’emblée le potentiel souscripteur dans un position délicate. De fait, cette vente à distance procède généralement d’une prise de contact non sollicitée et repose sur une technique de communication « ne permettant pas la transmission des informations précontractuelles et contractuelles sur un support papier ou sur un autre support durable »[3]. Autant de faiblesses qu’exploitent certains téléopérateurs dont les procédés contestables ont attiré l’attention du régulateur[4].

En réponse, faut-il alors interdire le démarchage téléphonique en matière d’assurance, comme le suggèrent plusieurs associations de consommateurs ? Est-il préférable d’imposer ou, plus modestement, de recommander des bonnes pratiques ? En ce sens, le CCSF a publié le 19 novembre dernier un avis, relayé par l’ACPR, dans lequel il suggère aux professionnels d’observer un processus en trois étapes destinées à obtenir un consentement libre et éclairé du prospect[5]. Cet avis relevant toutefois du droit souple (soft law), il est théoriquement dépourvu de force contraignante. C’est pourquoi, l’encadrement du démarchage téléphonique devrait prochainement prendre forme législative, avec la proposition du député Naegelen qui est actuellement discutée à l’Assemblée[6].

En dehors du canal de distribution, dont le choix est l’un des paramètres de la « gouvernance produits »[7], d’autres volets du parcours de souscription donnent prise à de multiples contraintes normatives dont l’articulation est parfois ardue. En effet, il est fréquent qu’une même notion renvoie à des concepts différents suivant les règles applicables. Pour illustration, un fichier clients, avec lequel la clientèle ne doit pas être confondue, peut être juridiquement défini sous trois angles :

- c’est d’abord un fichier de données personnelles auquel un responsable de traitement doit être assigné et son exploitation respecter les contraintes prescrites par le RGPD[8] ainsi que la loi « informatique et liberté » telle que renouvelée[9];

- c’est ensuite une base de données dont le producteur, entendu comme « la personne qui prend l’initiative et le risque des investissements correspondants», bénéficie alors d’une protection de son contenu « lorsque la constitution, la vérification ou la présentation de celui-ci atteste d’un investissement financier, matériel ou humain substantiel » [10] ;

- enfin, pour peu qu’il ait été déclaré à la CNIL, c’est une chose « dans le commerce » qui, à ce titre, peut faire notamment l’objet d’une cession [11].

Autre exemple de polysémie, le « sous-traitant » de l’assureur en vertu d’un accord d’externalisation au sens de Solvabilité 2 n’est pas nécessairement le « sous-traitant » du responsable de traitement au sens du RGPD.

Ainsi, lorsque ce n’est pas l’ampleur des réformes successives, c’est parfois l’équivocité de leurs dispositions qui rend difficilement saisissable l’environnement juridique du parcours client.

PG Marly

[1] ACPR, Commission des sanctions, Santiane.fr, Procédure n° 2015-09, Décision du 22 décembre 2016 ; ACPR, Commission des sanctions, SGP, Procédure n° 2017-09, Décision du 26 février 2018 (JCP E, n° 38, 20 sept. 2018, p. 42, obs. P.-G. Marly) ; ACPR, Commission des sanctions, Provitalia, Procédure n° 2018-02, Décision du 15 mai 2019 (Banque & Droit, n° 186, juillet-août 2019, p. 59, note P.-G. Marly) ; ACPR, Commission des sanctions, Viva Conseil, Procédure n° 2019-05, Décision du 28 février 2020.

[2] En dernier lieu : DGCCRF, Décision DNASSUR, 18 fév. 2020.

[3] C. cons., art. L.222-6 ; C. ass., art. R. 521-2, II.

[4] Cf. « Vente de contrats santé à distance : des pratiques à revoir », juin 2019 ; « Vente de contrats d’assurance par voie de démarchage téléphonique : l’ACPR appelle à une correction des pratiques de certains acteurs du marché », 9 oct. 2019 (LEDA n° 10, nov. 2019, p. 6, obs. P.-G. Marly).

[5] CCSF, Avis sur le démarchage téléphonique en assurance, novembre 2019 : Banque & Droit n°188, nov.-déc. 2019, p. 68, note P.-G. Marly.

[6] Proposition de loi n°1284, visant à encadrer le démarchage téléphonique et à lutter contre les appels frauduleux, 3 oct. 2018.

[7] C. ass., art. L. 516-1. Adde. règlement délégué (UE) 2017/2358 de la Commission du 21 septembre 2017 : Banque & Droit, n° 176, nov. déc. 2017, p. 57, note P.-G. Marly.

[8] Règl. (UE) n° 2016/679 du 27 avril 2016.

[9] L. 78-17, 6 janv. 1978, telle que modifiée par la loi n° 2018-493 du 20 juin 2018.

[10] CPI, art. L. 341-1. Adde. CPI, art. L. 111-1, concernant le droit d’auteur existant sur l’architecture des bases de données.

[11] Com., 25 juin 2013, n° 12-17.037 : Bull. IV, n° 108.

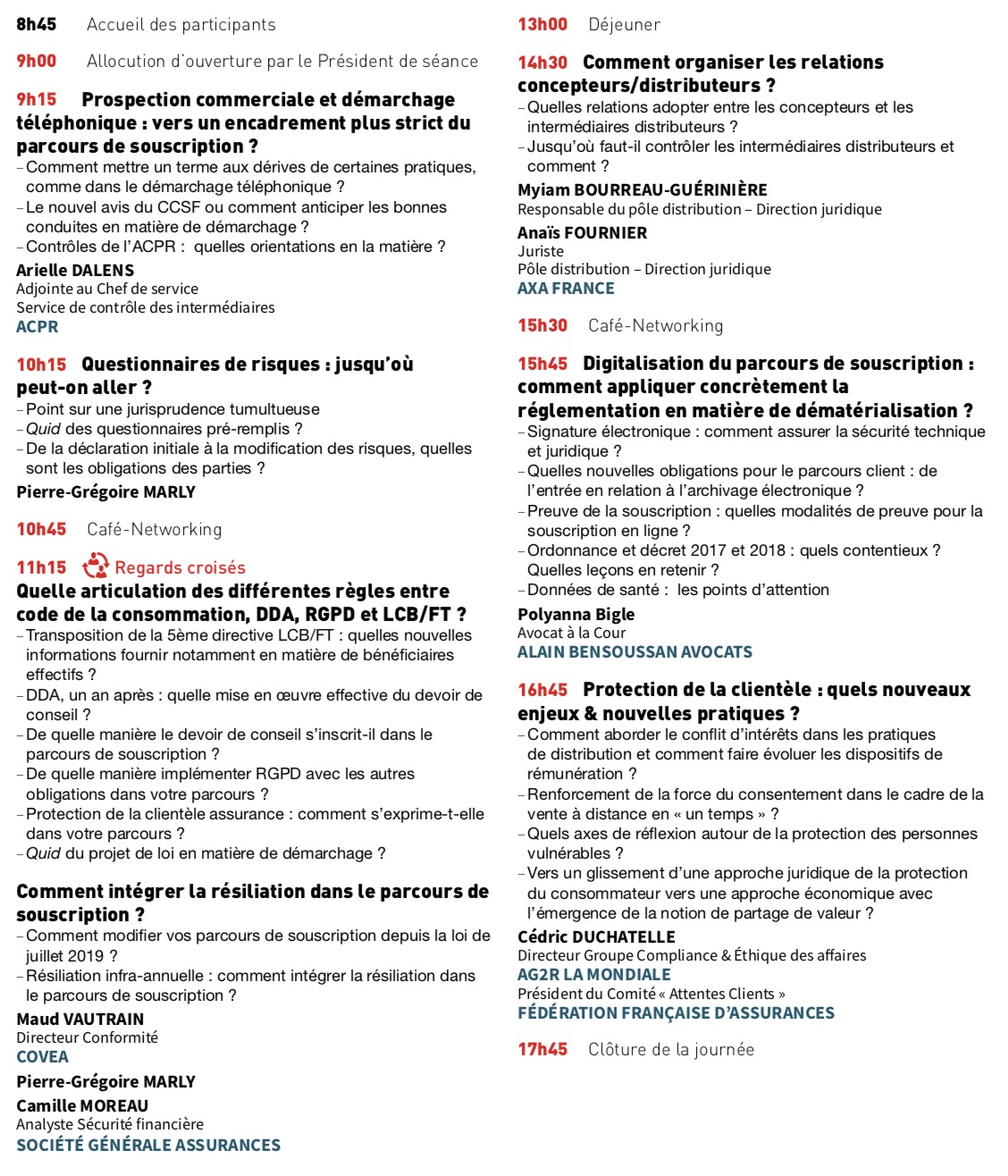

Programme